<<第25回:【相続の基本】法定相続人でなくてもあげられる財産【遺贈・特定遺贈・包括遺贈・遺贈の見返り・死因贈与】

ここが大切!

- 遺贈や生前贈与を受けている相続人を特別受益者と呼ぶ

- 特別受益は相続財産に持戻しをする。

特別受益者との不公平をなくすために

遺言によって相続分を決めることができる指定相続分や遺贈でも述ベましたが、自分の財産をどう処分するかは、原則として本人の自由です。

自由に財産を処分する方法は、遺贈(遺言によって被相続人の死後に財産を贈与すること)のほかに生前贈与があります。

被相続人からマイホームの頭金を出してもらったり、開業資金を援助してもらったりなど、遺贈や生前贈与によって特別の利益を受けている相続人を特別受益者と呼びます。

遺贈や生前贈与によって贈られる財産は「遺産の前渡し」とみられ、これを無視して、被相続人が亡くなったあとに単純に遺産を分けてしまうと、特別受益者とそうでない相続人との間に不公平が生じてしまいます。そこで、特別受益者が受けた贈与の額を相続財産に加え(持戻しをする)、その額を元に各相続人の相続分を決めることになっています。これが特別受益の制度です。

特別受益は相続人のみに適用される

特別受益の対象となるのは、被相続人から「相続人に対する」遺贈か生前贈与です。遺贈は一般的には相続人以外の人ヘ行われますが、相続人に対してなされることもあります。生前贈与も相続人以外に行われることがあります。つまり、相続人以外への遺贈や生前贈与は特別受益の対象とはなりません。

相続人に遺贈された財産は、その目的を問わずすベて特別受益として持戻し(もちもどし)の対象となります。ただし、婚姻や養子緑組のため、もしくは生計を維持するための贈与については、被相続人の資産・収入、社会的地位、その当時の社会的通念を考慮して、遺贈された財産が特別受益(遺産の前渡し)となるかどうかを個別に判断すべきとされています。

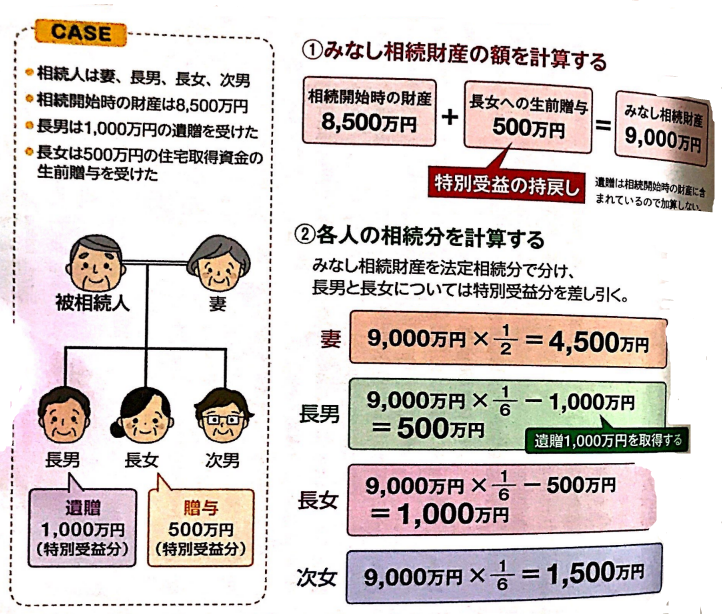

特別受益者がいるときの相続分の計算方法

特別受益者がいる場合の相続分は、次のように算出します。

まず、相続開始時の財産に特別受益分(贈与の額)を加算します。これがみなし相続財産(被相続人の死亡を原因として相続人がもらえる財産』となります。そしてこれを法定相続分または指定相続分で各相続人に配分します。そのとき、特別受益者についてはそこから特別受益分(遺贈および生前贈与の額)を差し引いたものを相続分とします。

この計算の結果、特別受益者の相続分がマイナスになることもあります。つまり、遺贈や生前贈与でもらいすぎていたことになります。しかし、もらいすぎの分を返す必要はありません(遺留分の侵害がある場合を除く)。

特別受益者がいる場合の相続分の計算例

持戻しをせずに余分に財産をあげたいとき

遺贈や生前贈与を受けた場合、その財産を持戻ししないようにしたいと被相続人が考える場合は、被相続人が遺言など(特別の方式は必要ない)でその意思表示をすることで、持戻しが免除されます(特別受益の持戻しの免除)。

その場合、被相続人が亡くなったあとの相続分の計算は、特別受益の遺贈や生前贈与を除いた財産だけを対象に分配することになります。

>>第27回:【相続の基本】被相続人に貢献した人に認められる寄与分【決め方・計算方法・相続人以外の要件】