<<第24回:【相続の基本】遺言があるときの相続分と遺留分【指定相続分・遺留分減殺請求】

ここが大切!

- 遺贈は遺言で相続人以外にも財産を渡せる。

- 特定遺贈のほうが包括遺贈よりももめなくてすむ。

- 遺贈の見返りをつけることもできる。

相続権のない人に遺したいときは遺言が必要

被相続人が亡くなってから、その人の遺言によって、一般的には相続人以外の人に財産の一部または全部を贈与することを遺贈(いぞう)といいます。

遺贈する人を遺贈者(いぞうしゃ)、遺贈を受け取る人を受遺者(じゅいしゃ)と呼びます。受遺者は、相続人でも相続人でなくてもかまいませんが、息子の嫁や友人、献身的に世話をしてくれた人など法定相続人でない人が一般的です。つまり、法定相続人でない人にも財産をあげられる制度が遺贈であり、その場合は遺言が必要となります。

なお、遺贈財産も遺留分算定のときに被相続人の死亡時の財産に含まれます。また、遺贈によって取得した財産は、相続税の課税対象になります。

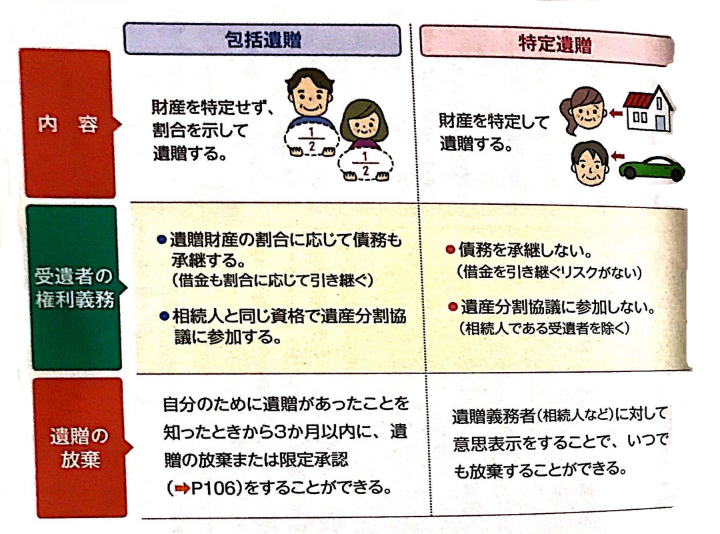

包括遺贈は相続人と同じ扱いになる

遺贈には包括遺贈と特定遺贈の2つの方法があります。

包括遺贈とは、「全財産を贈与する」とか「財産の5分の1を与える」といったように一定の割合を示す方法です。相続財産の個々の物件に対してのものではなく、全体に対する割合であり、受遺者はプラスの財産だけでなく、同じ割合で債務も承継します。そのため、包括受遺者は相続人と同じ扱いとなり、遺産分割協議にも加わることになります。

包括遺贈を受けたくないときは放棄も可能です。その際は、自分が包括受遺者であることを知ったときから3か月以内に家庭裁判所に相続放棄の手続きを行わなければなりません。

特定遺贈は、「〇〇の土地を妻に与える」というように特定の財産を指定して遺贈するケースです。特定遺贈の受遺者は、債務を負担する義務はありません。また、放棄の方法も相続人か遺言執行者(遺贈義務者)に意思表示(配達証明付き内容証明郵便などによることが多い)をするだけでOKです。

ちなみに、包括遺贈の場合は他の相続人から反感を招くことも多いため、特定遺贈を選ぶケースが多いようです。

包括遺贈と特定遺贈の違い

一定の義務を負担してもらう遺贈

包括遺贈にも特定遺贈にも起こるケースとして負担付遺贈(ふたんつきいぞう)があります。例えば、「土地・建物を遺贈する代わりに、年老いた妻が死亡するまで扶養すること」といった遺言を遺すことです。つまり、財産をあげる見返りに受遺者に一定の義務を負担してもらう遺贈をいいます。

この場合、受遺者は、遺贈の目的の価値を超えない限度でその負担を履行すればよいことになっています。もし受遺者が負担を履行しない場合は、他の相続人が期間を定めて履行を催促し、それができないときは家庭裁判所に遺言の取り消しを請求できることになっています。

遺言方式にとらわれない死因贈与

遺贈の場合は、遺言者(遺贈者)の一方的な意思表示によって行われますが、死因贈与の場合は、「自分が死んだら〇〇の土地をあげます」と贈与者が言い、受贈者が「では、いただきます」と受諾する贈与契約です。契約である以上、当事者双方の合意が必要です。なお、死因贈与は遺贈と同様、相続税の対象となります。

>>第26回:【相続の基本】特別受益者との公平を保つために【生前贈与・みなし相続財産・持戻し】