<<第51回:【生前贈与を考える】相続税対策として【暦年贈与・贈与税の計算方法・生前贈与で相続税が非課税になるポイント】

ここが大切!

- 暦年贈与は、年間110万円までなら非課税。

- 相続時精算課税を選択すると、通算2500万円までが非課税に。

暦年贈与は年間110万円までは非課税

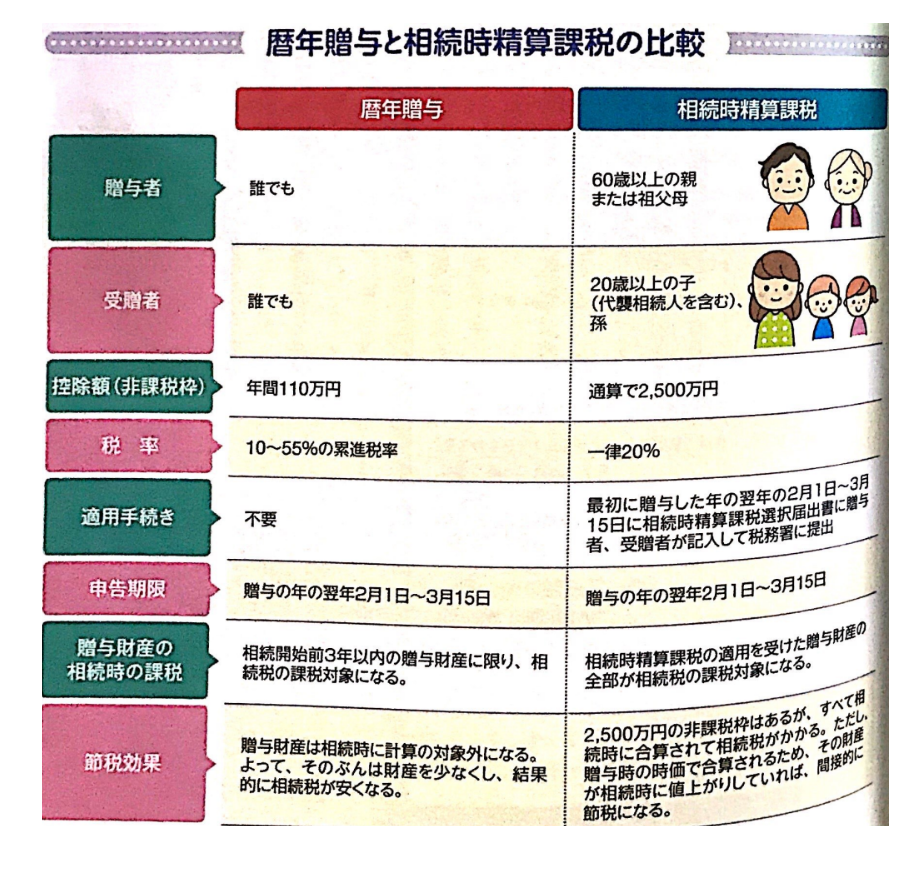

贈与税を申告するには、おもに暦年贈与(れきねんぞうよ)と相続時精算課税の2つの方法があります。

暦年贈与は、1人につき年間110万円の基礎控除(贈与税がかからない)の範囲内になるべく収まるよう、毎年少しずつお金を渡していく方法です。

例えば1人につき年間110万円を5年間続ければ550万円まで、10年間なら1100万円までを非課税で子や孫に渡せます。贈与をする相手は、誰でも、何人でも制限はありません。

年間110万円を超えたときは、翌年3月15日までに申告書を税務署に提出し、贈与税を納付することになります。ただし、20歳以上の人が父母や祖父母から受け取る場合は贈与税の税率が通常より低くなります(特例贈与財産)。

また、死亡前の3年以内に生前贈与した財産には相続税が課されるので注意しましょう。

相続時精算課税は2500万円までが非課税

相続時精算課税は、生前にある程度まとまった金額(通算で2500万円まで)を贈与して、贈与者が亡くなったときには遺産にこの制度で受けた贈与の金額を加えた合計額で相続税を計算するという制度です。2500万円までは贈与税がかからないため、大きな財産を一度に動かすときにメりットがあります。

例えば、将来的に値上がりが予想される土地なとの財産を相続税評価額が低いうちに生前贈与することがあります。生前贈与された財産が2500万円に達するまでは取りあえず非課税にしておき、2500万円を超えたら一律20%の贈与税がかかることになっています。

この制度は、贈与者は60歲以上の父母または祖父母、受贈者は20歲以上の子(代襲相続人を含む)または孫に限られています。

暦年贈与と相続時精算課税、どちらが得?

節税対策としては、暦年贈与のほうが有効に活用しやすいようです。大きな金額を一度に子や孫に渡してしまうと、受け取った子や孫が無駄遣いをするのではないかという心配がありますが、曆年贈与であれば、子どもたちの様子を見ながら次の贈与をどうしようかと検討することもできるでしょう。

一方の相続時精算課税は、相続時に相続税が発生しない場合はメリットがあります。また、将来的に贈与する財産の評価が上がる可能性が高い財産の場合は、生前贈与によって財産の価額を贈与時のものに固定でき、相続財産の評価額を低く抑えることができますが、下のようなデメリットもあります。

相続時精算課税制度のデメリット

- 一度選択したら撤回できないので、贈与者が亡くなるまで暦年贈与に変更することができない。

- 贈与時に贈与税がかからなくても、相続時に相続税がかかる可能性もある。

- 生前贈与でもらい受けた土地や建物は、物納が認められていない。

- 生前贈与でもらい受けた不動産の場合、登録免許税(土地や建物を所有したときにかかる税金)が固定資産税評価額の2.0%になる(相続時に相続した場合は0.4%)。

暦年贈与と相続時精算課税の比較

>>第53回:【生前贈与を考える】生前贈与利用の注意点【贈与契約書・贈与税の配偶者控除・住宅取得投資金の非課税の適用】