<<第41回:相続税が課されるとき【富の再分配・死因贈与・非課税財産・みなし相続財産】

ここが大切!

- 相続財産の額は相続開始日の時価によって決まる。

- 財産の評価は、財産評価基本通達で示されている。

遺産の範囲と額を確定し遺産分割協議に入る

被相続人が遺した財産総額を知るためには、土地や建物などがいくらで評価されるのかを知る必要があります。この相続財産の価額は、課税時期の時価で評価することになっています。課税時期とは、相続開始日、すなわち被相続人の死亡日のことです。

しかし、取引価格のない財産や、美術品のように価格があってないような財産もあります。そこで国税庁では、財産評価基本通達によって財産を区分し、具体的な評価方法を示しています。ほとんどの財産は原則としてこの通達の定めに従って評価することになります。財産評価基本通達は法律ではありませんが、国税の世界ではそれに近い拘束力があります。なお、甚大な災害によって被害を受けた財産の評価方法などについては、震災特例法や災害減免法の適用があります。詳しくは国税庁ホームページまたは税務署で確認しましょう。

財産の評価が必要なもの

相続税額を計算するとき、相続する財産を評価することが必要になります。相続財産は、現金や預貯金だけでなく、さまざまなものがあります。それらの価値を金銭で評価するには、かなりの専門知識が要求されます。そのため、税務署や税理士、行政書士などの専門家の力を借りることをお勧めします。

- 宅地

- 借地権、定期借地権

- 貸宅地、貸家建付地

- 農地、山林

- 上場株式、気配相場など

- 家屋、貸家

- 預貯金、貸付信託など

- 死亡保険金

- 構築物

- 書画骨量品

- 棚卸し資産

- 貸付金債権

- 受取手形

- ゴルフ会員権

- 著作権

- 生命保険契約に関する権利 など

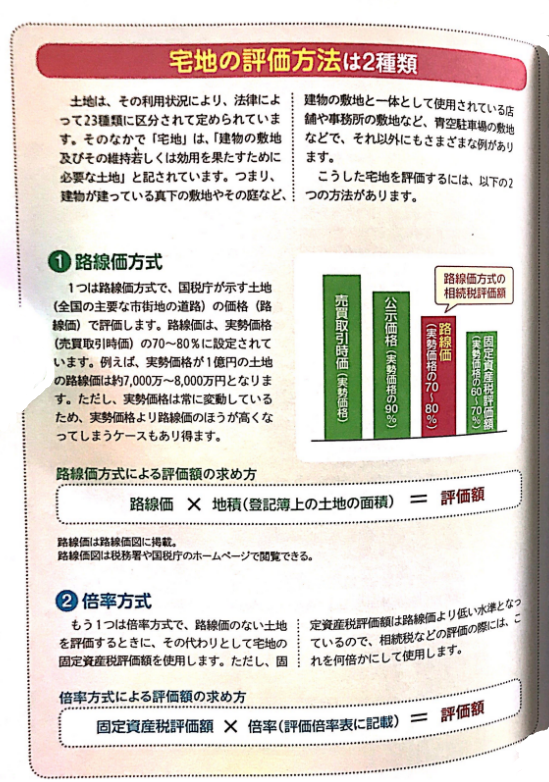

宅地の評価方法は2種類

>>第43回:相続税の計算の流れ【基礎控除額・遺産総額・課税遺産総額・相続税額・相続税・2割加算・税額控除】