<<第42回:財産の評価方法を知る【宅地・路線価・倍率方式・借地権・貸宅地・更地・家屋・貸家・農地・山林・預貯金・死亡保険金・上場株式】

ここが大切!

- 手順どおりに行えば、自分で計算できる。

- まず基礎控除額を算出する。

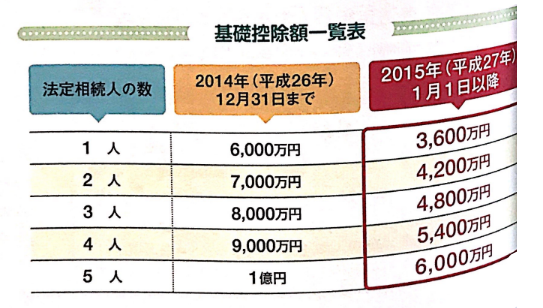

- 基礎控除額は2015年から4割減に。

- 配偶者の相続税額には大幅な軽減がある。

目次

相続税の計算方法・やり方

相続税の税額は、被相続人の遺産全体にかかる税額を、財産の取得者(相続人など)各人に割り当てて求めます。計算過程が複維な場合は、税理士に依頼したほうが確実です。しかし、相続税の計算過程の特徴を知り、手順どおりに行えば、計算自体はそれほど難しくはありません。以下に計算の流れを示しておきます。

STEP1. 基礎控除額を計算する

STEP2. 遺産総額を計算する

STEP3. 課税遺産総額を計算する

STEP4. 各法定相続人の相続分を計算する

STEP5. 各相続人の相続税額を計算する

STEP6. 相続税の総額を算出する

STEP7. 各相続人の相続税を計算する

STEP8. 2割加算を行う

STEP9. 税額控除を行う

計算過程が複雑なときは税理士に相談・依頼を

財産が高額で、種類も多岐にわたるなどの場合は、相続税の計算も複雑ですから、専門家である税理士に依頼したほうが確実です。税理士への報酬は、依頼する税理士によって異なります。また、依頼する内容によっても変わりますが、一般的には遺産総額の0.5~1%が報酬の相場です。遺産争いや調査に時間がかかる場合は別途請求されるケースもあります。いずれにしても、相続に詳しい税理士に依頼することが大切です。

>>第44回:【10ヵ月以内】相続税の申告の仕方【申告書・申告期限・修正申告・更生の請求・過少申告加算税・脱税・重加算税・延滞税】