<<第45回:【10ヵ月以内】相続税の申告書の作成【相続税申告書の種類と記入順序・相続時精算課税適用者】

ここが大切!

- 相続税の納付も申告と同じ10か月以内。

- 一括で払えないときは延納もできる。

- 延納もできないときは物納で。

相続税の納付期限と納付場所、納付方法

相続税の納税期限は、原則として、申告書の提出期限と同じで、相続の開始があったことを知った日の翌日から10か月以内(法定納期限)となっています。この日が土日祝日だった場合は、その翌日が期限となります。

修正申告(税額が増える場合)または更正の請求(税額が減る場合)を行う場合の納付期限はこのようになります。

納付場所は、最寄りの金融機関(銀行、郵便局等)または所轄の税務署です。納付の際には、相続税の納付書に住所、氏名、税額、申告書を提出した税務署名などを記入し、現金に納付書を添えて窓口で納付します。納付書は、税務署または所轄の税務署館内の金融機関で用意しています。

インターネットバンキング等を利用して電子納税する方法もあります。この場合は、事前に「開始届出書」の提出が必要となります。詳しくは、e-Taxホームページで確認してください。

相続税の納付書(記入例)

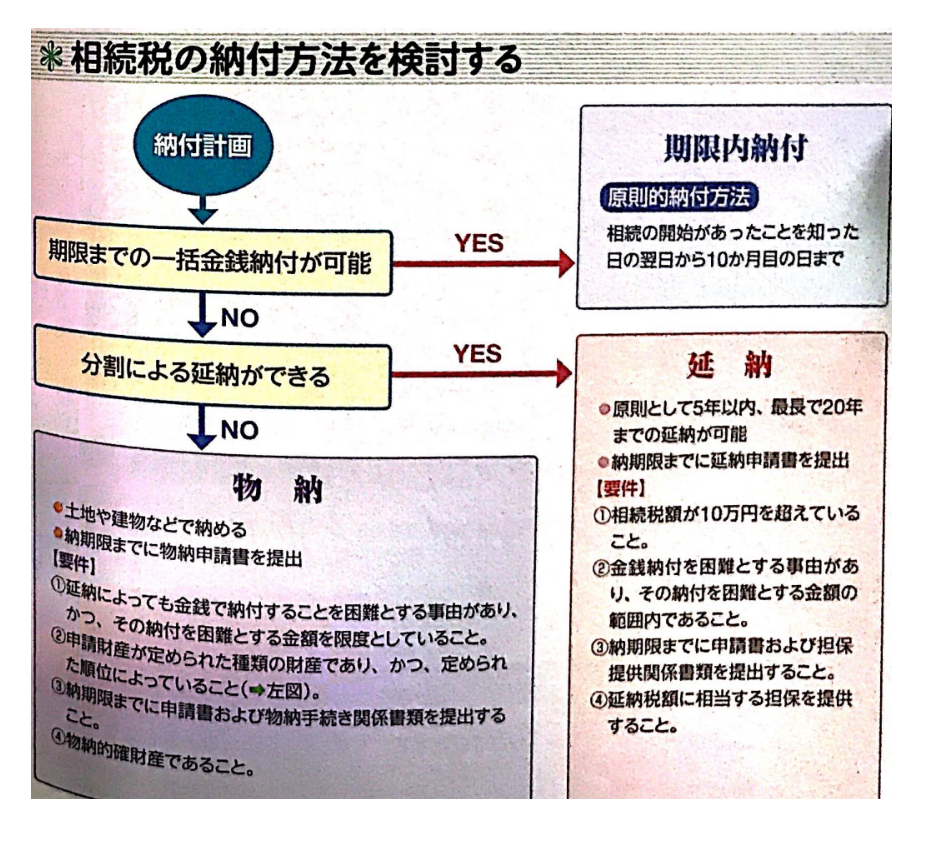

相続税の納付方法を検討する

一括納付が困難なときは延納・物納もできる

定められた期限より納付が遅れた場合には、法定納期限の翌日から、実際の納付の日までの間の延滞税を本税と併せて納付しなければなりません。

なお、相続税は金銭による一括納付が原則ですが、税額が大きく一度に納めるのが困難なときは、一定の要件を満たす場合に限って、分割納付する延納と、相続財産で納付する物納が認められています。

延納期間はケースによって5年~20年

相続税の延納は、以下の要件のすべてを満たす場合に許可されます。

- 相続税額が10万円を超えていること。

- 金銭納付を困難とする事由があり、その納付を困難とする金額の範囲内であること。

- 納期限までに申請書および担保提供関係書類を提出すること。

- 延納税額に相当する担保を提供すること。ただし、延納税額が50万円未満(2015年4月1日以後に提出する申請書により延納の許可を受ける場合は100万円以下)で、かつ、その延納期間が3年以内であるときには、担保を提供する必要はない。

延納期間は原則として5年以内となっています。ただし、その人が取得した財産の価額のうち不動産等の価額が占める割合が50%以上の場合には、最長で20年までの延納が可能です。

また、延納期間中は利息に相当する利子税がかかります。

延納を希望する人は、納期限までに納税地の所轄税務署に延納申請書を提出しなければなりません。担保の必要なケースでは、その担保提供関係書類も併せて提出します。

税務署では、その申請に基づいて内容を審査し、要件を満たしていれば延納を許可します。反対に、要件を満たしていなければ却下し、担保の変更を求めることもあります。この決定は、延納申請期限から原則として3か月以内に行われることになっています。

納付が遅れた場合の延滞税

納付が定められた期限に遅れた場合には、法定納期限の翌日から納付の日までの間の延滞税を本税と併せて納付します。

| 納期限の翌日から2月を経過する日まで | 年「7.3%」と「特定基準割合(※)+1%」のいずれか低い割合 |

|---|---|

| 納期限の翌日から2月を経過した日以後 | 年「14.6%」と「特定基準割合(※)+7.3%」のいずれか低い割合 |

(※)特定基準割合とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合のこと。

税金を物で納める物納制度

延納によっても金銭での納税が難しい場合には、物納が認められることがあります。つまり、金銭に代えて土地や建物などの現物を納めることです。

物納は、以下の要件をすべて満たした場合に許可されます。

- 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

- 申請財産が定められた種類の財産であり、かつ、定められた順位によっていること。

- 納期限までに申請書および物納手続き関係書類を提出すること。

- 物納的確財産であること。

物納を申請する人は、納期限までに物納申請書に物納手続き関係書類(登記事項証明書など申請財産に関する書類)を添付して提出します。提出を受けた税務署は調査を行い、原則として申請期限から3か月以内に許可または却下の判定を下すことになっています。

申請財産が管理処分不的確と判断されたときは申請が却下されます。その場合はほかの財産に代えて再申請を行うことができますが、再申請はその財産につき1回限りで、再び却下された場合には再々申請はできません。また、延納により金銭での納付が困難とはいえないとの理由で却下された場合は、物納から延納ヘの変更が認められています。

なお、物納申請が行われた場合には、物納の許可による納付があったものとみなされる日までの期間に応じて、利子税の納付が必要となります。

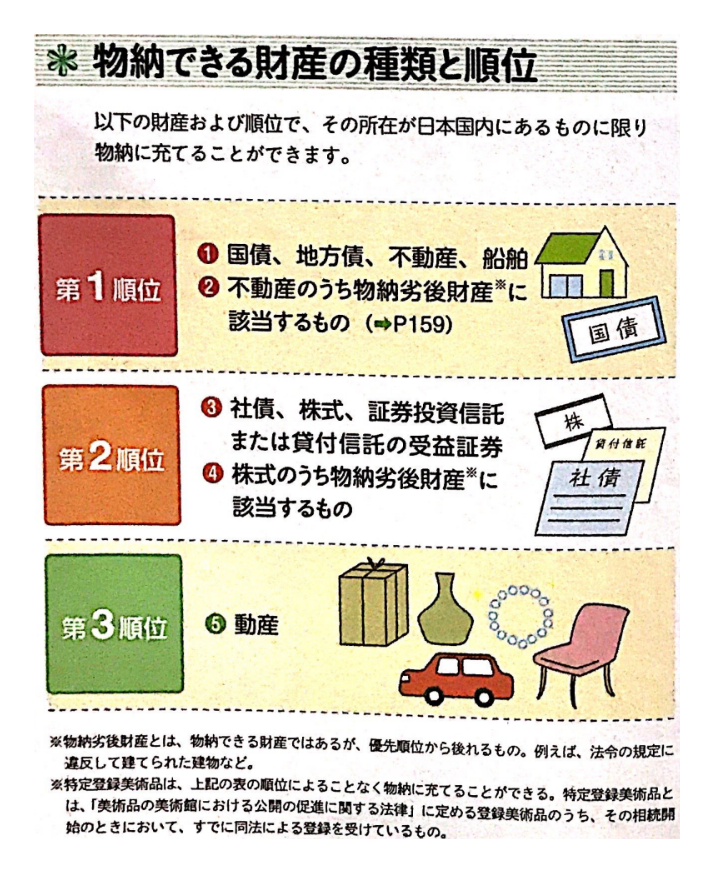

物納が認められる財産は、その人の課税価格の計算の基礎となった相続財産のうち、下図の財産および順位となります。また、その所在が日本国内にあるものに限られます。ただし、特定登録美術品については、この順位にかかわらず優先的に物納に充てることができます。

また、物納の対象となる種類の財産であっても、税務署が管理や処分に難があると認定する財産(管理処分不適格財産)は物納として認められません。

物納できる財産の種類と順位

>>第47回:相続人全員が「連帯納付義務」を負う【相続税の連帯納付義務・連帯納付責任】