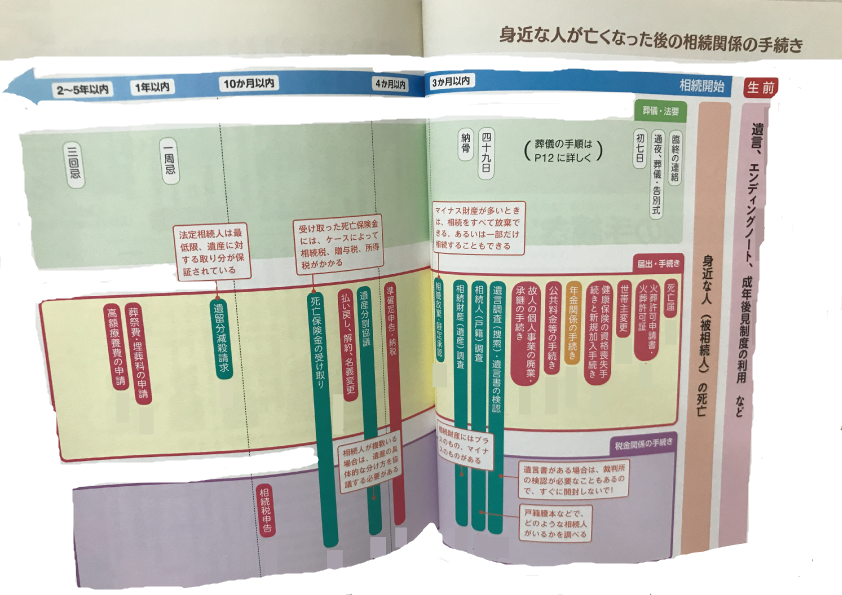

<<第19回:【5年以内】遺族年金を請求する【遺族年金の種類・対象者・遺族の要件】

ここが大切!

- 意思に関係なく相続は発生する。

- 遺言で誰にでも財産を与えられる。

- 死ぬ前に財産を自由に処分できる。

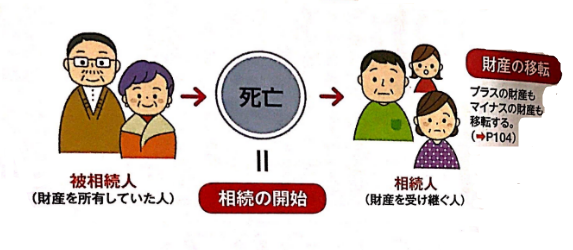

相続の発生とともに財産上の権利義務も発生

人が亡くなると、その人が所有していた財産が家族などに引き継がれます。これが相続です。

財産を所有していた人が被相続人、財産を受け継ぐ人が相続人です。相続は、相続人や被相続人の意思とは関係なく、自動的に開始されます。被相続人がその時期を決めたり、相続人を選んだりすることはできません。

財産には家や土地、預貯金といったプラスの財産だけでなく、借金などのマイナスの財産もあります。相続が発生すると、これらの財産上の権利義務が、人が亡くなった瞬間に相続人に移転することになるのです。

この財産の移転に伴って発生する可能性があるのが相続税です。

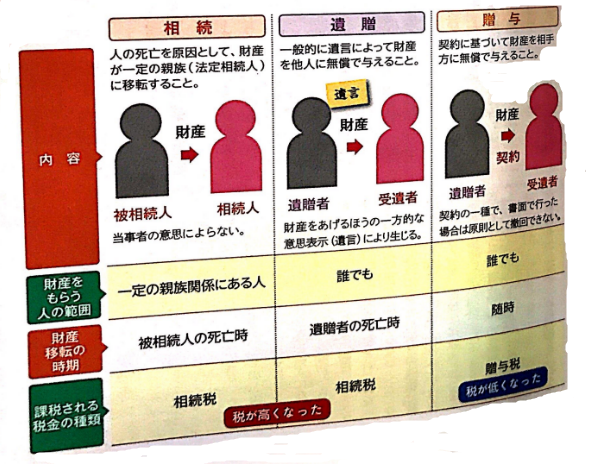

自分の意思で財産を処分する方法

被相続人は自分の意思で財産を自由に処分することもできます。例えば、遺言によって誰にでも財産を与えることができます。これを遺贈(いぞう)と呼びます。遺贈も遺言者が死亡したときに発生し、遺言によって財産の全部または一部を、一般的には相続人以外の者(相続人にも遺贈できる)に贈与できます。この場合も相続税が発生します。

また、自分の意思で財産を処分する方法として贈与(生前贈与)もあります。これは、財産をあげる人が生きている間に行うもので、自分の死後に相続人の間でトラブルが発生することを避けたい場合や、税金対策の面からも検討される方法です。贈与においては贈与税が発生します。2015年の税制改正により、相続税の税率が高くなったため、生前贈与によって相続税を減らすことを考える人が増えています。

失踪と認定死亡も相続が開始される

ある人が生死不明の場合は、家庭裁判所に失続宣告の審判を申し立て、死亡の効果を発生させる制度があります。認められれば、失踪した人の財産を相続することができます。

災書などによって死亡が確実とみなされ、遺体が見つからない場合は、その取り調べに当たった役所(海上保安庁や警察署長など)によっで認定死亡とされ、相続が開始されます。

相続の開始と財産の移転

相続、遺贈、贈与の違い

>>第21回:【相続の基本】相続人になれる人【法定相続人・遺言書・代襲相続・相続欠格】