ここが大切!

- まずは個人事業者の死亡届を税務署へ提出する。

- 青色申告を望む場合は、青色申告承認申請書を提出する。

まずは税務署に個人事業主の死亡の届出を

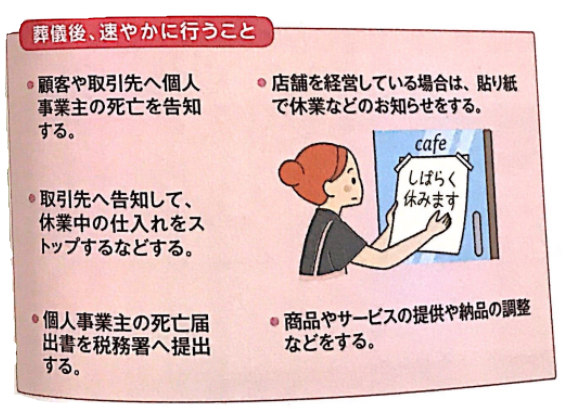

個人事業主が亡くなった場合は、葬儀後、事業を継続するか廃業するかを考える前に、速やかにしなければならないことがあります。

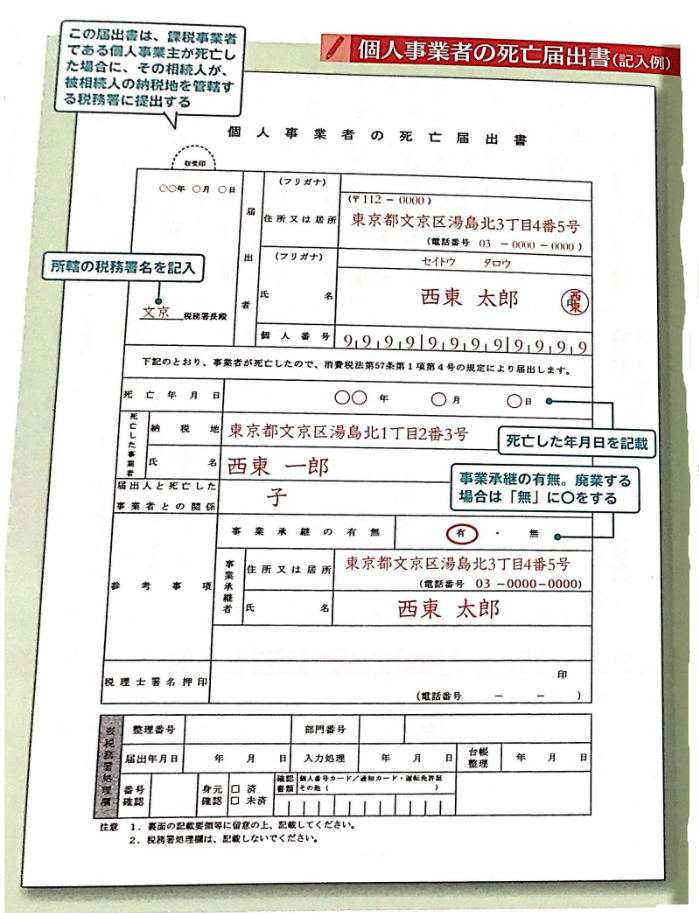

さらに、やはり速やかに個人事業者の死亡届出書を亡くなった個人事業主の管轄区域の税務署へ提出します。用紙は国税庁ホームページよりダウンロードすることができます。これに記入して税務署へ郵送します。あるいは、顧問税理士や会計士がいる場合は、その届出を委任することもできます。

個人事業者の死亡届出書 見本

事業用資産と個人資産には区別がない

個人事業主の場合、事業用資産と個人用資産に区別がないことが多く、個人事業用として使用していた資産も負債も、その人個人の資産・負債となります。そして、規模の大小にかかわらず資産・負債が多岐にわたっていて、その価値を正しく評価・算定することは非常に難しく、また、相続に影響することもあるため、顧問税理士などの専門家に相談することが望ましいでしょう。

資産と負債については、それらをゼ口にしないと廃業てきないということはなく、取引先や銀行などに負債があれば返済の必要はありますが、廃業届を出したあとに引き続き返済をしていくことも可能です。また、事業用に使用していた不動産も所有し続けたり、あるいは売却したりすることもできます。

廃業に際して必要な届出は多数

資産評価を行うとともに、相続人が故人の個人事業を引き継ぐか廃業するかどうかを、その事業の可能性や相続人の立場や環境なとさまざまな事情を考慮して決定しなければなりません。

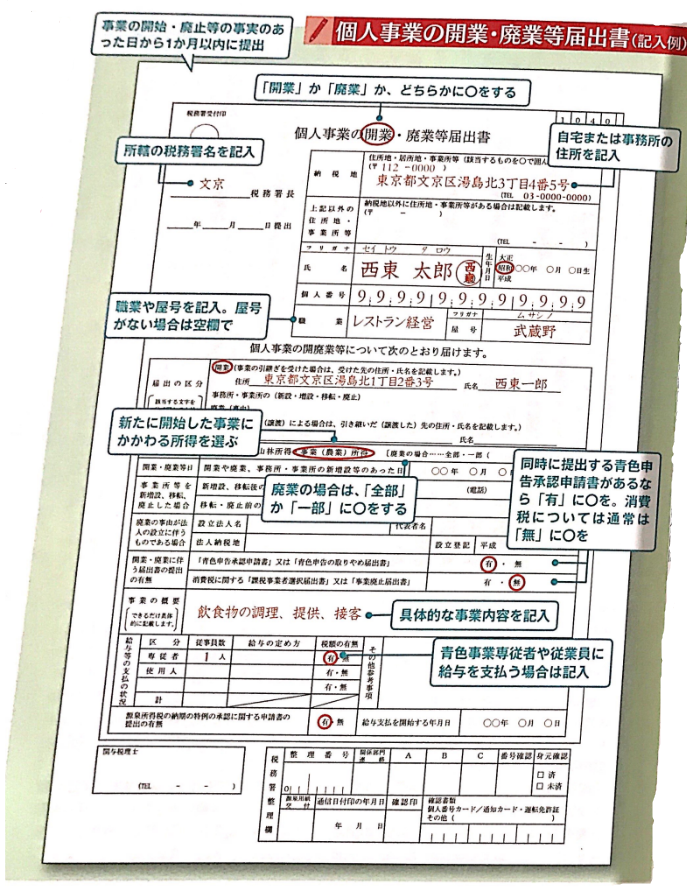

廃業を決定した場合は、管轄の税務署ヘ個人事業の開業・廃業等届出書を提出します(事業廃止から1か月以内)。個人事業者の死亡届出書と同様に、国税庁ホームページより届出用紙をダウンロードし、記入・捺印して税務署へ郵送・提出します。

個人事業の開業・廃業等届出書 記入例

そのほか、故人の準確定申告、所得税青色申告の取りやめ届出書、消税事業廃止届出書、給与支払い事務所等の廃止届出書、所得税の予定納税額の減額申請書、各種許認可の廃業届、従業員を雇用している場合は雇用保険、社会保険適用事務所の場合は社会保険の手続きなども必要です。

財産権を引き継ぐための3つの方法

一方、故人の個人事業を引き継く場合、経営権と財産権の承継が必要です。経営権とは、社長としての心構えやその会社に対する思い入れなどが含まれます。財産権とは、事業用の資産、事業に関連する負債などがあります。

そして、財産権を引き継ぐ場合は、①売買、②贈与、③相続の3つの方法が考えられますが、個人事業主が亡くなることで事業を承継する場合は、③相続という形での承継になります。相続財産をどう分けるのかで相続人の間でもめるケースも多いので、専門家に相談するとよいでしょう。

まずは故人の準確定申告をすませる

個人事業では、個人が所得税、消費税などの納税義務者となります。つまり、事業承継前と同一の屋号を用い、同じような商品やサービスを提供していても、事業を引き継いだ人が税金を納めなければなりません。例えば、亡くなった父から子どもがその個人事業を引き継ぐと、その後はその事業所得については新しい代表者が自分自身の所得として所得税の確定申告を行うことになります。

なお、相続による事業承継の場合には、故人の所得税の確定申告(準確定申告)と同様、前経営者である故人の所得税の確定申告を相続を知った日の翌日から4か月以内に承継者が行わなければなりません。

青色申告の場合に必要な各種届出

亡くなった個人事業主が青色申告により確定申告をしていた場合は、以下のような届出書を税務署に提出します。まず、廃業の場合と同様に個人事業者の死亡届出書を速やかに提出し、事業の承継を決定したら、以下のような手順で手続きを行います。

| 個人事業の廃業届出書 | 被相続人の死亡後1か月以内 | 死亡した人の納税地の所轄税務署に提出します。 |

|---|---|---|

| 個人事業の開業届出書 | 事業の開始となった日から1か月以内 | 事業を承継した相続人の納税地の税務署に提出します。 |

| 所得税の青色申告承認申請書 | 事業承継者も自動的に青色申告者となるということはないので、改めて承継した相続人が青色申告をするために、準確定申告の提出期限(4か月以内)と青色申告の承認があったものとみなされる日とのいずれか早い日までに提出します。 | |

| 青色事業専従者給与に関する届出書 | 相続人が、亡くなった経営者の青色事業専従者に給与を支払う場合や、新しく専従者が必要になった場合には、相続開始日または専従者がいることとなった日から2か月以内に提出します。 | |

| その他 | 事業承継者が相続によリ給与の支払いが生じることになった場合は、「給与支払事務所等の開設届出書」を提出します。この場合、給与の支払いを受ける人数が10人未満で源泉所得税の納付を半年ごとにする場合は「源泉所得税の納期の特例の承認に関する届出書」を提出する必要があリます。また、亡くなった事業主が消費税の申告もしていた場合は、さらにいくつかの届出が必要となるので、税務署や専門家に確認しましよう。 | |

故人の個人事業を廃業する際に必要な主な届出

| 届出内容 | 該当する人 | 期限 |

|---|---|---|

| 個人事業者の死亡届出書 | 相続人など | 速やかに |

| 個人事業の廃業届出書 | 相続人など | 事業廃止から1か月以内 |

| 所得税青色申告の取りやめ届出書 | 青色申告者だった場合 | 青色申告を取リやめようとする年の翌年3月15日まで |

| 消費税事業廃止届出書 | 消費税の課税事業者 | 事業廃止後速やかに |

| 給与支払い事務所等の廃止届出書 | 従業員を雇用していた場合 | 事業廃止から1か月以内 |

白色申告よりもメリットが多い青色申告

事業主が行う確定申告には青色申告と白色申告があります。白色申告は、開業するに当たって税務署長に承認申請する必要もなく、簡単な帳簿付けで確定申告ができるので、個人事業を始めて間もない人や、所得が少ない人が選択する傾向にあります。

青色申告の場合は、事前に税務署へ申請書を出すことで、さまざまな特典を得ることができます(途中で白色から青色に変更できる)。

まず、帳簿の付け方によって10万円控除か65万円控除かを選択できます。これが青色申告特別控除です。また、家族の給与を経費として落とせる青色事業専従者給与や赤字を3年間繰り越せる純損失の繰り越し控除もあります。

さらに、自宅をオフィスにすると家賃や電気代の一部も経費にできたり、30万円未満の減価償却資産を一括経費にできたりと、多くのメリットがあります。

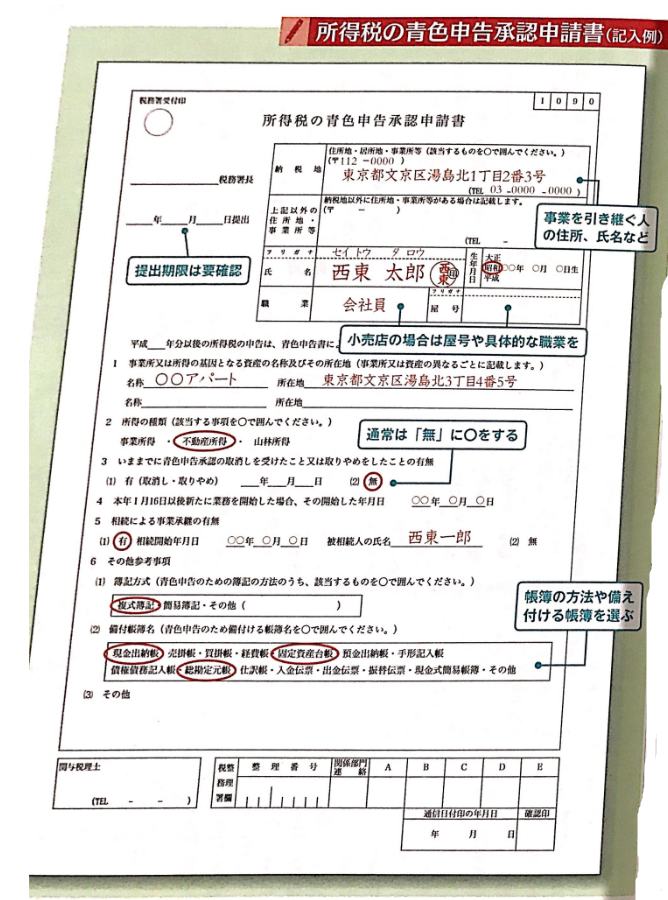

所得税の青色申告承認申請書

所得税の青色申告承認申請書 見本